La cuma Arc-en-ciel (Indre-et-Loire) fait partie des cuma qui ont franchi le pas de la location. «Suite à une grosse panne sur un précédent tracteur, nous avons opté pour un des nouveaux modes d’acquisition de tracteur qui nous permet de garantir un prix définitif, sans mauvaises surprises», explique Franck Malet, l’un des responsables.

Mis à part la propriété de leur ancien tracteur Massey Ferguson qui reste constamment attaché à la débrousailleuse, les trois autres tracteurs de la cuma sont en location.

Il s’agit de trois John Deere. Deux de 195ch sont loués dans le cadre de contrats de location de trois ans, au coût de 27€/h, tout compris, hors carburant. Et un autre tracteur de 155ch est loué temporairement en saisons de travaux. «Les contrats de location sont directement négociés avec le concessionnaire, nous n’avons pas de relations avec le constructeur», précise Franck.

Facilité de renouvellement

Cependant, la démarche de location de matériels demeure encore inhabituelle. Kevin Marsaleix, Directeur des établissements du même nom (présents en Corrèze, Haute-Vienne, Dordogne et Lot), concessionnaire Massey Ferguson et Fendt, atteste par contre du développement du crédit-bail.

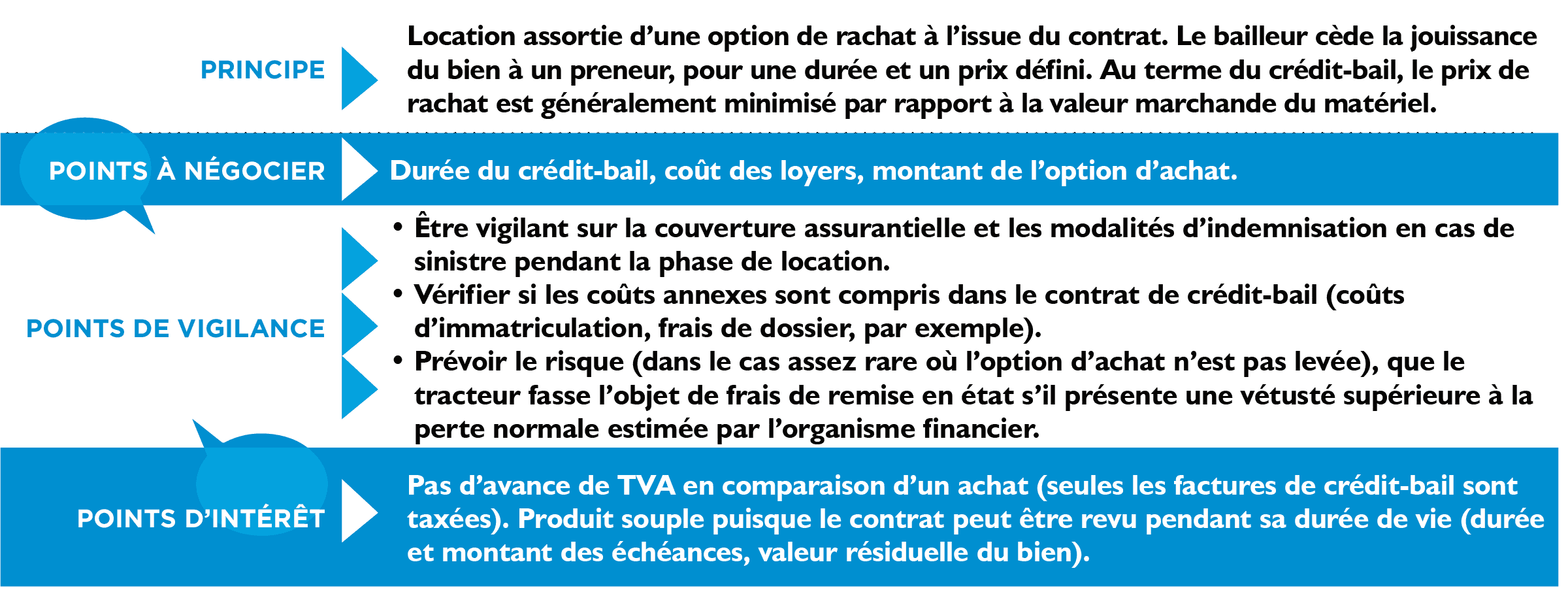

Cela correspond à une location avec option d’achat (LOA), qui permet d’avoir la jouissance d’un véhicule en contrepartie du paiement de mensualités, et de décider à la fin du contrat d’acheter ou non ce bien. Cette formule est souvent utilisée dans le domaine automobile, sur une durée généralement comprise en 24 et 72 mois.

Option crédit-bail

En règle générale, la durée moyenne du leasing pratiqué en agriculture est de 5 ans (de 3 à 7 ans). En pratique, les certificats d’immatriculation des tracteurs concernés ne sont pas aux noms des agriculteurs pendant la durée du contrat. Le leasing diffère de la simple location où l’utilisateur du bien n’a pas la faculté de capitaliser.

Or c’est une dimension qui compte encore pour un certain nombre d’agriculteurs, remarque le concessionnaire du Limousin. Les établissements Marsaleix commercialisent de plus en plus d’automoteurs par ce biais.

Les motivations des acquéreurs? «Facilité de renouvellement et fiscalité», répond Kevin Marsaleix. Parmi les adeptes de la formule, figurent pas mal d’ETA, et dans une certaine mesure des exploitations. En 2013, le crédit- bail représentait 13% du matériel agricole.

En 2020, cela représente 17% du matériel. Certains groupes, comme Agco Finance (Massey Ferguson, Fendt, etc.) sont particulièrement à la pointe de ce sujet. Un tracteur sur deux dans le groupe est acheté en crédit-bail. Contre un tiers il y a dix ans, et un quart il y a quinze ans.

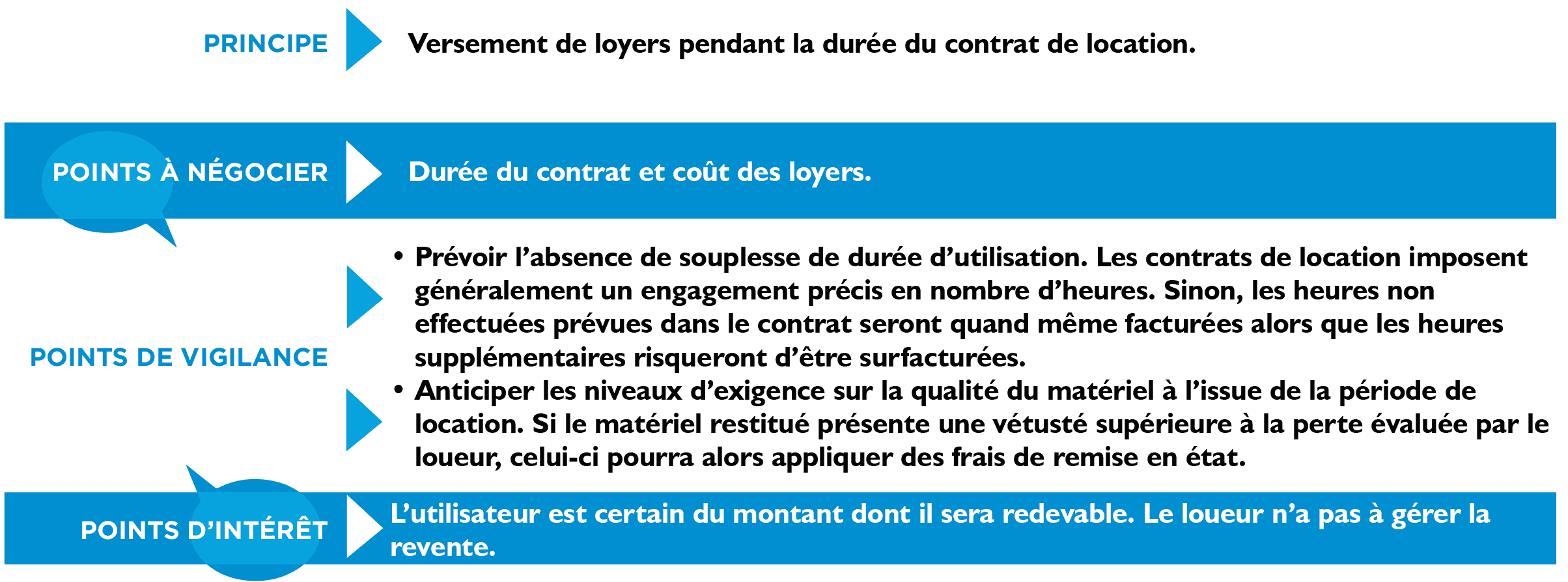

Option location financière

Peu de litiges

Les concessionnaires Claas Dousset-Matelin, Ballanger et Vamat, qui rayonnent sur le Poitou-Charentes et quelques départements limitrophes, accompagnent également de plus en plus de projets de location ou de crédit-bail. Et cela commence à s’étendre à d’autres matériels que les automoteurs.

D’après Cédric Maillet, directeur commercial, les clients qui optent pour ce type de formule renouvellent généralement ensuite le crédit-bail ou le contrat de location des matériels suivants. Les rigidités des offres commerciales de location, qui prévoient notamment un nombre d’heures précis sur la durée, peuvent être assez facilement gérables selon lui. Chaque client ayant une évaluation assez précise de ses besoins.

Quant aux risques d’usure, ou de dégradation du tracteur, qui pourrait être jugé anormalement élevé lors de la restitution, ils donnent en réalité lieu à peu de litiges. Si besoin, un expert peut être désigné pour objectiver la réalité. D’autre part, un diagnostic préventif est posé au moment de la révision annuelle.

Valeur d’usage

Clairement, la nouvelle génération semble moins attachée que la précédente à la notion de propriété. Mais davantage à la notion d’usage. Cela concerne aussi le secteur agricole. Les prestataires de travaux agricoles qui raisonnent davantage dans une logique de coût de facturation (à l’heure ou à l’hectare), sont plus nombreux à avoir franchi le cap du crédit-bail.

Ces utilisateurs sont davantage enclins à renouveler rapidement leurs trains de matériels, compte tenu de l’utilisation intensive des tracteurs et de leur appétence pour les innovations technologiques. La formule du crédit-bail, souvent adossée à des contrats d’entretien et de garanties semble adaptée à ce type de clientèle.

On peut en effet moduler assez facilement la durée, le montant des échéances et la valeur résiduelle du bien en fonction de la situation économique et fiscale de l’acquéreur. Ce dernier argument n’a en revanche aucune portée vis-à-vis des cuma qui de surcroît ne peuvent prétendre bénéficier d’aucune subvention du matériel avec la formule du crédit-bail.

Parmi les clients concernés par le crédit-bail, on retrouve plus souvent des structures soucieuses de limiter l’impact fiscal et social. Ou des clients en phase d’importants investissements, de type foncier ou bâtiments, et qui ont atteint leur plafond d’endettement à la banque.

Rayons X

Cet article et ses données sont issus d’un travail d’enquête et d’étude économique publié dans l’univers Rayons X en Juillet 2022. Six tracteurs de 200ch sont passés au scanner économique de la rédaction d’Entraid.

- John Deere 6195R: prix d’achat et coût de détention.

- Fendt 722 Vario: prix d’achat et coût d’entretien.

- Claas Axion 810: prix, décote et coût de détention.

- New Holland T7 245: prix d’achat et coût de détention.

- Massey Ferguson 7722 S: prix d’achat et coût de détention.

- Case IH Puma 200 CVXDrive: prix d’achat et coût de détention.