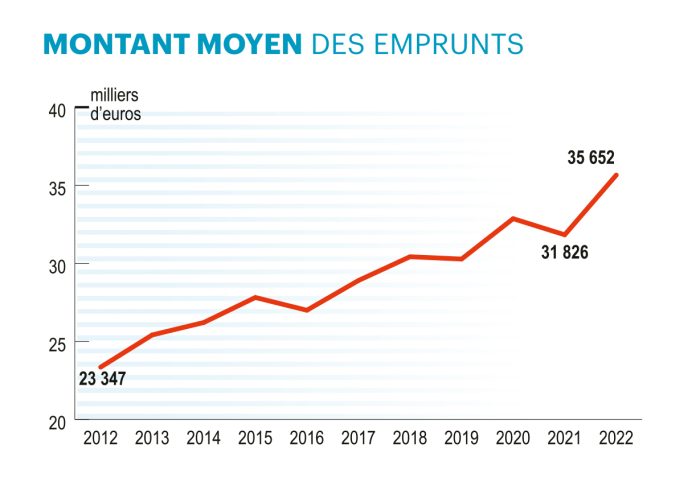

Davantage de prêts

Parmi les raisons de ce surcroît d’emprunts par les cuma figure probablement la mise en œuvre du plan de relance 2022 visant à accélérer les transformations agroécologiques. Parallèlement à l’augmentation du nombre d’emprunts, on constate aussi une progression de leur montant.

En 2022, on atteint 35 652 € en moyenne par emprunt, contre 31 826 € l’année précédente. Ce qui représente 12 % de plus. Une tendance à mettre naturellement en relation avec l’inflation considérable des prix des matériels.

Evolution du montant moyen des emprunts bancaires des cuma : +12% entre 2021 et 2022.

Banques: le même trio de tête

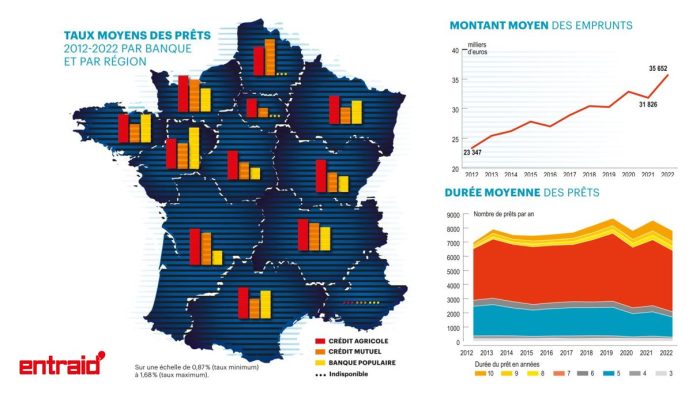

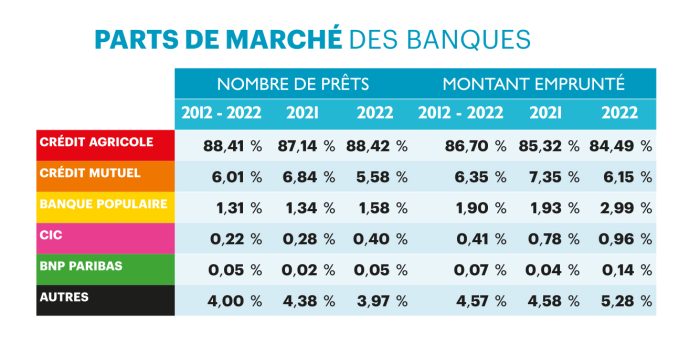

Trois banques occupent essentiellement le terrain. Dans l’ordre des parts de marché, figurent en première place le Crédit Agricole, suivi de loin par le Crédit Mutuel et la Banque Populaire. Un podium qui reste le même à l’échelle décennale 2012 – 2022.

Les autres établissements bancaires occupent une part mineure du financement des cuma. Une relative stabilité règne dans ce classement, à la fois en nombre de prêts et en montant emprunté. Le groupe Banque Populaire, au travers son réseau de banques régionales, grignote quelques dixièmes de points atteignant, en 2022, quasiment 3% du montant emprunté par les cuma.

À noter : le montant moyen des prêts diffère sensiblement d’une banque à l’autre. Il s’élève à environ 34 000 € pour le Crédit Agricole, 39 000 € pour le Crédit mutuel et 67 500 € pour la Banque Populaire.

Le podium reste le même sur les dix dernières années.

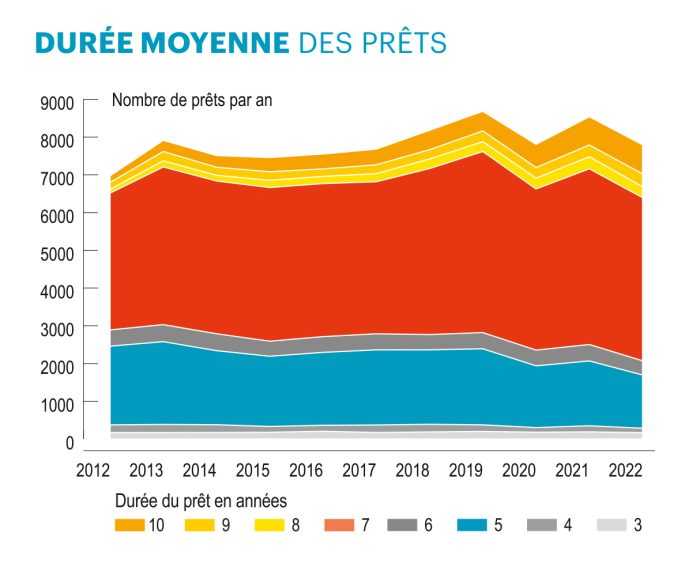

Durée un peu plus longue

53 % des emprunts courent sur une période de remboursement de 7 ans. Et 24 % sur 5 ans. Au fil des ans, on observe un rallongement sensible des durées de prêts. En 2012, la durée moyenne des emprunts cuma de 3 à 10 ans, s’établissait à 6 ans et 3,5 mois.

En 2022, la durée atteint 6 ans et presque 10, 5 mois. Soit un rallongement d’environ 6 mois. Ce choix n’est pas sans conséquence. En effet, plus la durée d’un emprunt est courte, plus l’effort de remboursement demandé à l’emprunteur pendant la durée du prêt sera soutenu.

Mais en contrepartie, la somme des frais financiers versés sur cet emprunt sera faible. À l’inverse, le rallongement de la durée allège le rythme des remboursements, mais alourdit le montant total des intérêts versés.

Au fil des ans, on observe un rallongement sensible des durées de prêts.

Taux et durée: peu d’impact

Au niveau des taux cette fois, la durée a un impact limité dans le panorama des prêts cuma. Le taux moyen pour les prêts de 5 ans s’élève à 1,09 % contre 1,12 % pour les prêts de 7 ans. Le montant emprunté semble avoir peu d’effet également sur le taux d’intérêt des prêts en 2022. Le taux moyen s’élevait à 1,17 % pour les prêts de 1 000 à 100 000 €, contre 1,13 % pour les prêts de 100 à 200 000 %, et 1,4 % également pour les prêts supérieurs à 200 000 €.

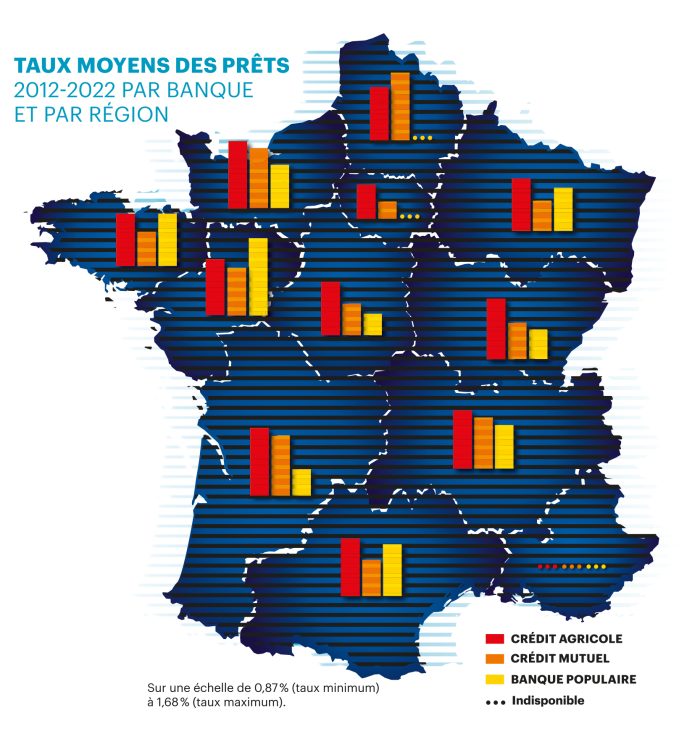

Nettes différences entre régions

La situation géographique est un critère plus discriminant. D’une région à l’autre, les taux varient nettement. L’écart est assez tempéré au niveau du Crédit Agricole : 0,25 % d’écart maximum de taux d’intérêt entre régions. La différence est plus marquée pour deux autres banques : 0,71 % pour le Crédit Mutuel et 0,61 % d’écart pour la Banque Populaire.

D’une région à l’autre, les taux varient nettement.

87052 emprunts analysés sur dix ans

Avec l’appui du service AgroEcoTech de la Fncuma, Entraid a étudié une grosse partie des prêts cuma consentis sur la période 2012-2022 (pour l’année 2022, il s’agit d’une estimation). La méthodologie d’analyse des données a été affinée. Les prêts court terme inférieurs à 3 ans n’ont pas été retenus, de même que les prêts de moins de 1 000 €.

En dehors de ces cas de figure, tous les autres emprunts réalisés au sein des cuma, y compris les prêts de types Agilor, Actimat et Agrilismat, ont été décortiqués. Soit une très grosse partie des prêts réalisés sur le territoire. Ce qui représente 87 052 emprunts, dont 7 926 emprunts pour l’année 2022.

Quelques chiffres clés:

1,17 % de taux moyen

6 ans et 10,5 mois de durée moyenne

Pour plus d’information, retrouvez aussi ces articles sur entraid.com

Taux d’intérêts : un rebond inattendu

Nouveaux taux : compenser les milliers d’euros supplémentaires

Crédit-bail et prêts constructeurs

Mutualiser les frais financiers pour limiter l’incidence sur les coûts